El cálculo estocástico de Itô en Finanzas

El cálculo estocástico es una rama matemática que se centra en el estudio de los procesos estocásticos o aleatorios en tiempo continuo. Sus principales precursores son Kolmogorov, Itô y Stratonovich, con una mención especial para el matemático francés de origen alemán, Wolfgang Doeblin, quien lamentablemente se suicidó durante la Segunda Guerra Mundial.

En el ámbito financiero, el cálculo estocástico emerge como una herramienta esencial para modelar y analizar los mercados, así como para desarrollar estrategias de inversión y gestión de riesgos. Sus antecedentes se remontan al trabajo de Robert Brown durante el siglo XIX, quien analizó el comportamiento de partículas de polen suspendidas en agua. Posteriormente, Louis Bachelier incorporó estas observaciones para desarrollar los primeros modelos de valoración de derivados financieros en su tesis doctoral en 1900.

La teoría del cálculo estocástico y las ecuaciones diferenciales estocásticas se pueden considerar como una extensión del cálculo clásico que incorpora conceptos como martingalas, el movimiento Browniano o proceso de Wiener, así como elementos clásicos como las sumas de Riemann y su correcta interpretación en este contexto.

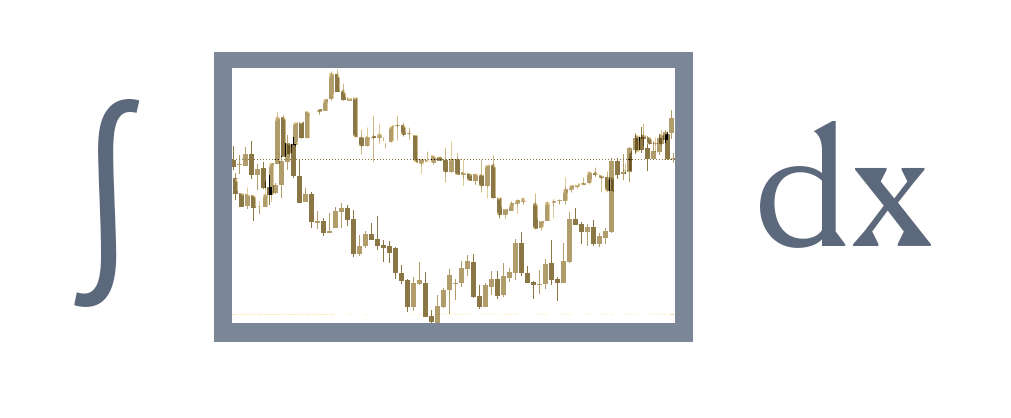

En particular, dada una función Wu como proceso de Wiener, la teoría busca darles sentido a integrales del tipo:

Donde el proceso Y es conocido como una integral estocástica. Sus propiedades, como ser una martingala en tiempo continuo y tener media cero, fueron demostradas por Ito mediante el uso de una suma de Riemann por la izquierda.

En la actualidad, su uso es esencial para describir la evolución de precios de activos como acciones, bonos y materias primas, utilizando modelos tales como el Browniano Geométrico, el modelo de Vasicek y el modelo de Cox-Ingersoll-Ross, por mencionar solo algunos. Sin lugar a dudas, la teoría ha experimentado un gran auge a partir del trabajo de Black y Scholes (1973), en el cual los autores desarrollaron una teoría para valorar derivados financieros tales como opciones, futuros, swaps y otros instrumentos complejos.

Además, la teoría del cálculo estocástico es útil para evaluar y gestionar riesgos asociados con diferentes posiciones y carteras de inversión, como el riesgo de mercado y el riesgo de crédito. También se emplea para construir carteras de inversión óptimas que maximicen el rendimiento esperado y minimicen el riesgo, mediante técnicas de optimización avanzadas.

En conclusión, el cálculo estocástico ha transformado el campo financiero al brindar herramientas poderosas para modelar, analizar y gestionar riesgos en los mercados. Su aplicación ha sido crucial en el desarrollo de estrategias de inversión sofisticadas y la toma de decisiones financieras fundamentadas.

Oferta académica

- Track de Ciencia de Datos. (49 semanas).

- Machine Learning & AI for the Working Analyst ( 12 semanas).

- Matemáticas para Ciencia de Datos ( 24 semanas).

- Especialización en Deep Learning. (12 semanas).

- Track de Finanzas Cuantitativas (49 semanas)

- Aplicaciones Financieras De Machine Learning E IA ( 12 semanas).

- Las matemáticas de los mercados financieros (24 semanas).

- Deep Learning for Finance (12 semanas).

Redes complejas y Big Data: de la centralidad a los autovectores

Los acertijos de Daniel Litt en X: la infinita dificulta de la probabilidad