MMF2601 - Las Matemáticas de los Mercados Financieros

Le damos la bienvenida a nuestro curso de Las Matemáticas de los Mercados Financieros, en esta sección encontrará el material semanal que incluye las grabaciones, las notas del curso y las presentaciones. también podrá descargar desde aquí las evaluaciones del curso. ¡Le deseamos mucho éxito en su aprendizaje!

.png)

Semana

1

Renta fija, bonos con cupones y contratos forward

.png)

El valor del dinero depende necesariamente de la variable tiempo, las técnicas de renta fija tratan el valor utilizando interés simple, interés compuesto e interés compuesto continuamente.

MMF2601 - 16 Feb, 2026

MMF2601 - 19 Feb, 2026

MMF2601 - 20 Feb, 2026

Semana

2

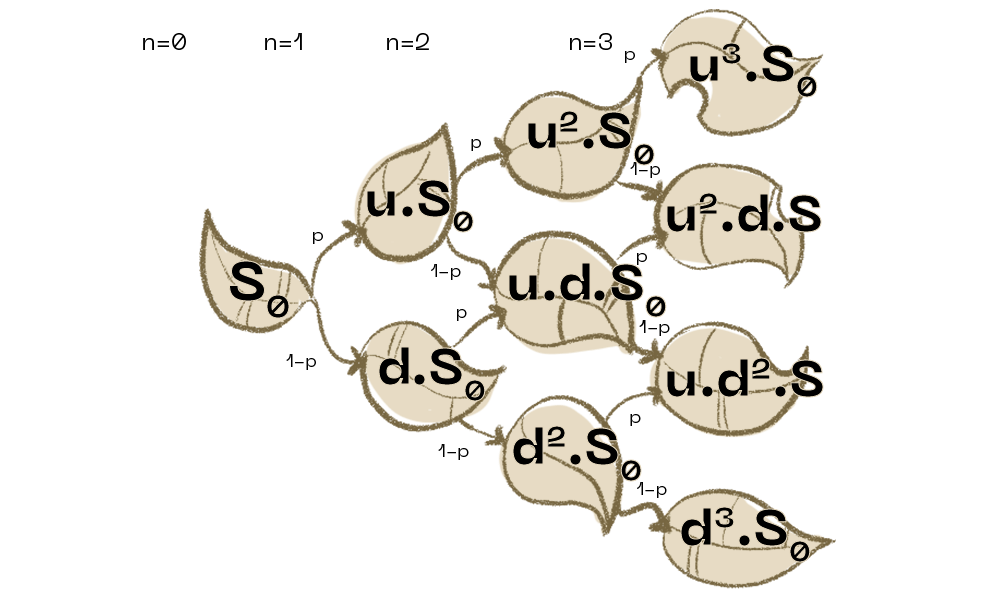

Productos derivados y el modelo binomial

MMF2601 - 23 Feb, 2026

MMF2601 - 26 Feb, 2026

MMF2601 - 27 Feb, 2026

Semana

3

Opciones americanos y Longstaff- Schwartz

.png)

MMF2601 - 02 Mar, 2026

MMF2601 - 05 Mar, 2026

MMF2601 - 09 Mar, 2026

MMF2601 - 12 Mar, 2026

MMF2601 - 23 Mar, 2026

Semana

El modelo de Black-Litterman

MMF2601 - 26 Mar, 2026

MMF2601 - 06 Abr, 2026

MMF2601 - 09 Abr, 2026

MMF2601 - 10 Abr, 2026

Semana

Eigenportfolios & factor models

MMF2601 - 13 Abr, 2026

MMF2601 - 16 Abr, 2026

Semana

Programación dinámica y portafolios

MMF2601 - 20 Abr, 2026

MMF2601 - 23 Abr, 2026

MMF2601 - 24 Abr, 2026

No items found.

Semana

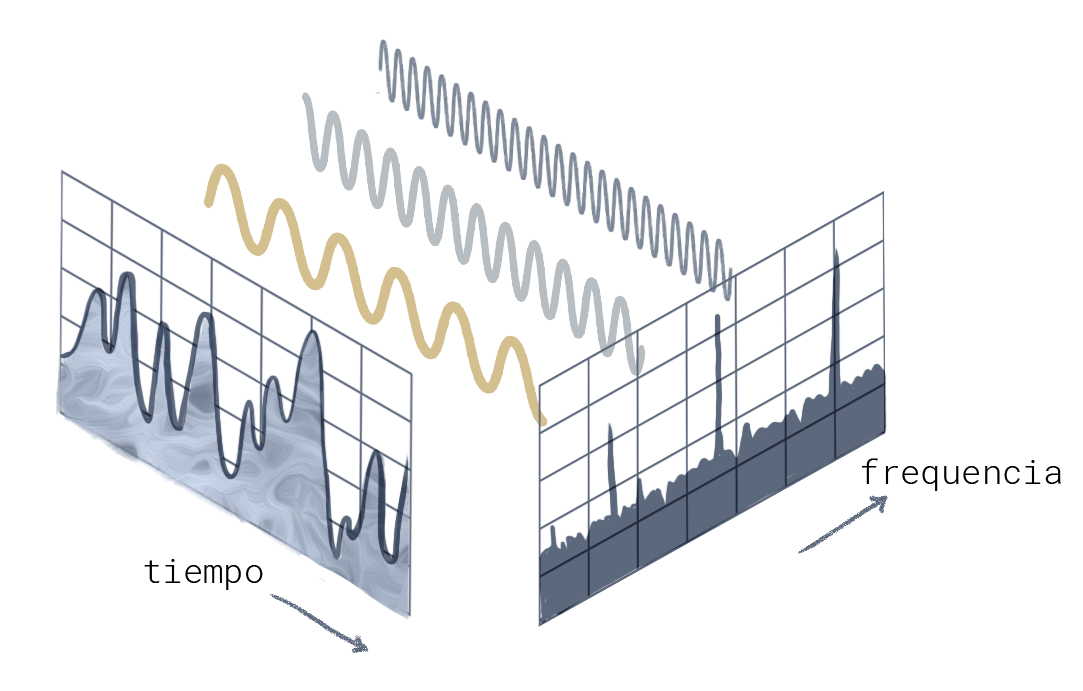

Valuación de opciones y el análisis de Fourier

MMF2601 - 04 May, 2026

MMF2601 - 07 May, 2026

MMF2601 - 08 May, 2026

Semana

Empirical mode decomposition

.png)

MMF2601 - 11 May, 2026

MMF2601 - 14 May, 2026

MMF2601 - 18 May, 2026

MMF2601 - 21 May, 2026

MMF2601 - 22 May, 2026

No items found.

MA2601 - 03 Jul, 2026

DFF2601 - 01 Jul, 2026

Procesamiento del Lenguaje Natural - 02 Jul, 2026

I&C2601 - 02 Jul, 2026

ML&AI2602 - 02 Jul, 2026

MA2601 - 02 Jul, 2026

MA2601 - 01 Jul, 2026

Procesamiento del Lenguaje Natural - 01 Jul, 2026

I&C2601 - 01 Jul, 2026

WA2602 - 01 Jul, 2026

ML&AI2602 - 01 Jul, 2026

Procesamiento del Lenguaje Natural - 30 Jun, 2026

ML&AI2602 - 30 Jun, 2026

I&C2601 - 29 Jun, 2026

MA2601 - 29 Jun, 2026

WA2602 - 26 Jun, 2026

AF2601 - 26 Jun, 2026

ML&AI2602 - 25 Jun, 2026

AF2601 - 25 Jun, 2026

Procesamiento del Lenguaje Natural - 25 Jun, 2026

WA2602 - 25 Jun, 2026

I&C2601 - 25 Jun, 2026

DFF2601 - 23 Jun, 2026x

DFF2601 - 19 Jun, 2026

ML&AI2602 - 24 Jun, 2026

Procesamiento del Lenguaje Natural - 24 Jun, 2026

AF2601 - 24 Jun, 2026

WA2602 - 23 Jun, 2026

Procesamiento del Lenguaje Natural - 23 Jun, 2026

AF2601 - 23 Jun, 2026

ML&AI2602 - 23 Jun, 2026

MA2601 - 22 Jun, 2026

I&C2601 - 22 Jun, 2026

WA2602 - 22 Jun, 2026

MA2601 - 19 Jun, 2026

AF2601 - 19 Jun, 2026

WA2602 - 19 Jun, 2026

ML&AI2602 - 18 Jun, 2026

AF2601 - 18 Jun, 2026

Procesamiento del Lenguaje Natural - 18 Jun, 2026

Procesamiento del Lenguaje Natural - 17 Jun, 2026

I&C2601 - 17 Jun, 2026

WA2602 - 17 Jun, 2026

AF2601 - 17 Jun, 2026

MA2601 - 17 Jun, 2026

ML&AI2602 - 17 Jun, 2026

DFF2601 - 16 Jun, 2026

WA2602 - 16 Jun, 2026

I&C2601 - 16 Jun, 2026

ML&AI2602 - 16 Jun, 2026

AF2601 - 16 Jun, 2026

Procesamiento del Lenguaje Natural - 16 Jun, 2026

MA2601 - 16 Jun, 2026

MA2601 - 15 Jun, 2026

MA2601 - 12 Jun, 2026

AF2601 - 12 Jun, 2026

WA2602 - 12 Jun, 2026

DFF2601 - 11 Jun, 2026

ML&AI2602 - 11 Jun, 2026

GenIA2602 - 11 Jun, 2026

Procesamiento del Lenguaje Natural - 11 Jun, 2026

AF2601 - 11 Jun, 2026

WA2602 - 11 Jun, 2026

WA2602 - 10 Jun, 2026

MA2601 - 10 Jun, 2026

ML&AI2602 - 10 Jun, 2026

AF2601 - 10 Jun, 2026

Procesamiento del Lenguaje Natural - 10 Jun, 2026

GenIA2602 - 10 Jun, 2026

I&C2601 - 10 Jun, 2026

DFF2601 - 09 Jun, 2026

I&C2601 - 09 Jun, 2026

Procesamiento del Lenguaje Natural - 09 Jun, 2026

MA2601 - 09 Jun, 2026

ML&AI2602 - 09 Jun, 2026

WA2602 - 09 Jun, 2026

GenIA2602 - 08 Jun, 2026

AF2601 - 08 Jun, 2026

I&C2601 - 08 Jun, 2026

MA2601 - 08 Jun, 2026

MA2601 - 04 Jun, 2026

DFF2601 - 04 Jun, 2026

GenIA2602 - 04 Jun, 2026

Procesamiento del Lenguaje Natural - 04 Jun, 2026

ML&AI2602 - 04 Jun, 2026

MA2601 - 03 Jun, 2026

ML&AI2602 - 03 Jun, 2026

GenIA2602 - 03 Jun, 2026

Procesamiento del Lenguaje Natural - 03 Jun, 2026

I&C2601 - 03 Jun, 2026

Procesamiento del Lenguaje Natural - 02 Jun, 2026

I&C2601 - 02 Jun, 2026

MA2601 - 02 Jun, 2026

ML&AI2602 - 02 Jun, 2026

DFF2601 - 29 May, 2026

DFF2601 - 02 Jun, 2026

GenIA2602 - 01 Jun, 2026

MA2601 - 01 Jun, 2026

I&C2601 - 01 Jun, 2026

MA2601 - 29 May, 2026